Du paradoxe de l’audit du contenu informatif des rapports sociétaux dans un contexte sans règlementation: une analyse des déterminants sous le prisme des théories contractuelles et néo-institutionnelles

Main Article Content

Keywords

Audit volontaire, informations sociétales,, théories contractuelles, théories néo-institutionnelles

Abstract

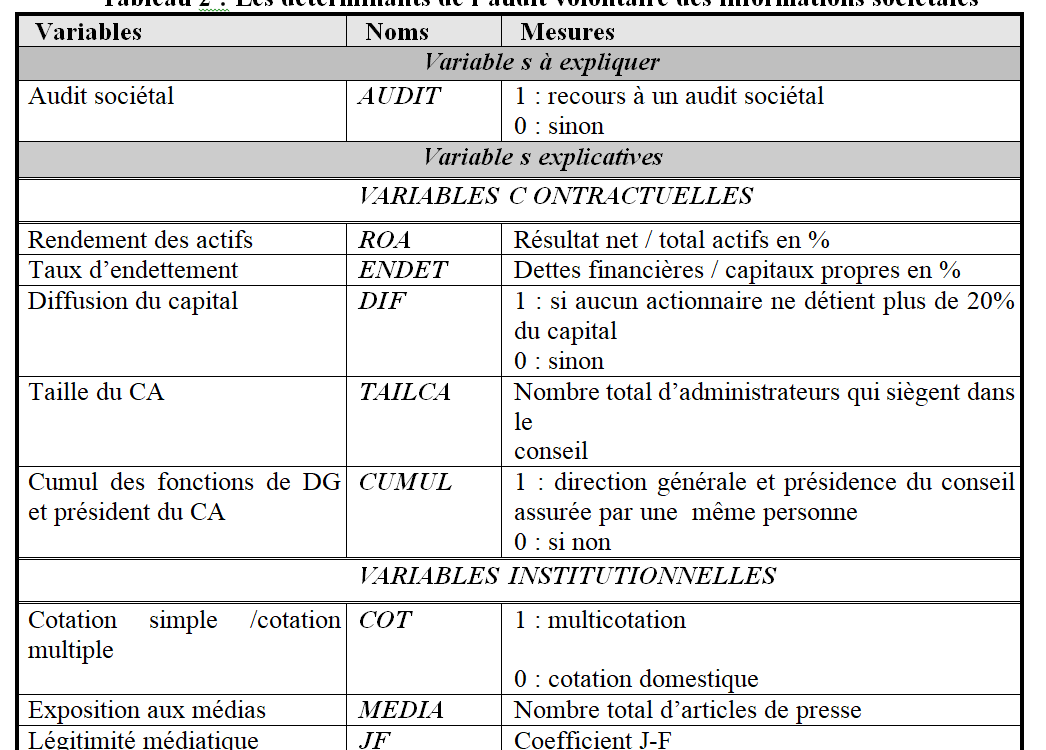

La présente recherche étudie les pratiques volontaires d’audit du contenu informatif des rapports sociétaux. Il s'agit d'identifier, dans le contexte camerounais, les facteurs pouvant avoir une influence sur la décision des entreprises de mettre en place volontairement un audit sociétal réalisée par un tiers extérieur. Un double cadre théorique combinant les théories contractuelles et néo-institutionnelles est mobilisé. L'échantillon est constitué des entreprises camerounaises de grandes tailles et la période étudiée est de deux ans, 2022 et 2023. Les résultats révèlent que les facteurs contractuels n'ont pas d'influence dans le choix des entreprises de recourir à un examen sociétal. A contrario, le caractère significatif des variables institutionnelles sur le recours à un diagnostic sociétal a été mis en évidence. Enfin, la taille de l'entreprise influence positivement la mise en place d'une procédure d’examen sociétal.